(原标题:2021年普惠金融定向降准前瞻:考核或近期开启 释放流动性规模相对有限)

自2017年央行将小微、“三农”的定向降准政策优化为普惠金融定向降准政策以来,我国逐步完善并形成“三档两优”的存款准备金制度框架。目前普惠金融定向降准考核已进行了三次,分别为2018年1月25日、2019年1月25日、2020年3月16日。

由于近期地方债将迎来发行高峰、缴税导致资金流出银行体系,4月流动性可能呈现紧张的态势,市场预计央行可能近期进行普惠金融定向降准考核,向市场投放长期流动性。鉴于此前多数银行已经达到普惠金融定向降准标准的第二档,进一步下调准备金率的银行家数不多,因此预计今年普惠金融定向降准释放的流动性并不多。

光大证券首席银行业分析师王一峰表示,预计2021年普惠金融定向降准将于3月底或4月初落地,但释放的资金规模相对有限,在500亿-1000亿之间。

释放流动性有限

人民银行自2018年起进行普惠金融定向降准年度考核。所谓普惠金融定向降准,是指央行为支持金融机构发展普惠金融业务而对符合考核标准的商业银行实行的准备金优惠政策,隶属于“三档两优”准备金制度框架。

所谓“三档”,即对大型银行(六大国有银行),实行高一些的存款准备金率,体现防范系统性风险和维护金融稳定的要求;对中型银行(股份行、城商行、非县域农商行、外资银行)实行较低一档的存款准备金率;对服务县域的银行实行较低的存款准备金率。普惠金融定向降准属于“两优”之一。

具体而言,大型和中型银行达到普惠金融定向降准政策考核标准的,可享受0.5个或1.5个百分点的存款准备金率优惠。如某大中型银行上年普惠金融领域的贷款增量占比达到1.5%或余额占比达到1.5%,则下一年法定存准率可在正常标准上下调0.5个百分点(第一档);如增量或余额占比达到10%,则可下调1.5个百分点(第二档)。

回顾来看,央行2018年1月25日首度开展普惠金融定向降准考核,释放流动性3000亿;2019年则是1月25日考核,释放流动性2500亿。2020年则是3月16日考核。

在监管要求下,2019年大中型银行加大了普惠小微贷款投放,一些达标银行由原来没有准备金率优惠变为得到0.5个百分点准备金率优惠,另一些银行由原来得到0.5个百分点优惠变为得到1.5个百分点优惠,2020年普惠金融定向降准考核释放流动性达4000亿,规模为历年最高。

中金公司首席宏观分析师张文朗表示,预计2021年普惠金融定向降准动态考核或在近期启动,但由于多数银行已经达到普惠金融定向降准的第二档,进一步下调准备金率的家数不多,因此释放的中长期流动性较为有限。

据王一峰测算,经过监管部门过去三年持续引导,大部分大中型银行均已满足普惠金融定向降准第二档要求,享受1.5个百分点的降准优惠,预计2021年普惠金融定向降准将于3月底或4月初落地,但释放的资金规模相对有限,规模在500亿-1000亿之间。

据记者梳理,历年普惠金融动态考核落地时间基本与某旬缴准期重合。现行准备金管理体制下,缴准时间为每月5日、15日、25日,遇假日顺延。据此推测,今年可能进行考核的最近的两个时间点为3月25日、4月6日。

央行数据显示,经过2018年以来的多次降准,目前我国金融机构平均存款准备金率为9.4%,较2018年年初下降5.2个百分点。其中大型银行、中型银行、小型银行法定存款准备金率分别为11%、9%、6%。从我国历史以及发展中国家情况看,小型银行6%的法定存款准备金率是比较低的水平。

4月份地方债发行将放量

“目前资金面宽松的核心原因在于财政存款投放,但显然不可持续,进入4、5月后缴税规模开始增大,专项债发行提速也会带来财政存款上收,考虑缴准和公开市场到期等因素后预计4月基础货币的缺口在7000亿左右。”华泰证券研究所副所长张继强表示,“如此大规模的缺口不能只靠MLF来补充,央行可能会考虑择机进行普惠金融定向降准。”

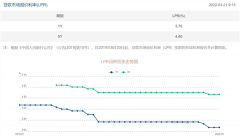

从近期市场利率看,银行间市场资金面呈现宽松的态势。数据显示,3月24日DR001、DR007报价分别为1.84%、1.94%,相比上一交易日下跌12BP、15BP,其中DR007低于7天逆回购政策利率31BP。央行公告称,为维护银行体系流动性合理充裕,3月24日以利率招标方式开展了100亿元7天期逆回购操作,当日100亿元逆回购到期,意味着当日央行零投放。

“3月24日资金面宽松依旧,跨月资金价格亦持续走低。大行股份行积极融出各期限资金,月内需求清淡。”上海某国有大行债券交易员表示,“虽然季末时点但资金面整体压力有限,非银机构跨季资金拆借难度也不大,可能财政投放比较多。”

数据显示,未来一周(3月25-3月31日)有500亿逆回购到期,4月到期流动性1561亿,其中MLF到期1000亿,TMLF到期561亿。虽然到期规模不大,但市场认为4月流动性缺口较大:一是4月为传统缴税大月,流动性大量向流国库;二是地方债可能迎来发行高峰。

中国债券信息网信息显示,湖北省拟于3月25日招标发行150亿新增专项债,主要投向棚改、铁路、医院建设、轨道交通等基础设施领域。这意味着2021年新增专项债发行拉开序幕,后续将有更多省份加入发行之列,4月份地方债发行规模将明显放量。

王一峰称,基于2018-2020年国债与地方债每月发行节奏测算,预计4-5月份政府债券净融资规模约1.34万亿,供给压力较大。

“如果央行进行普惠金融定向降准,可能会相应削减MLF、逆回购的投放量,以实现资金面的平衡,政策效果对流动性的影响接近中性。因而普惠金融定向降准可能带来情绪上的短时间改善,利率下行行情预计较为短暂。”前述沪上国有大行债券交易员称。

数据显示,3月24日银行间主要利率债收益率明显下行,10年期国开活跃券200215收益率下行2.75BP报3.62%,10年期国债活跃券200016收益率下行1.75BP报3.19%,均创近两个月新低。

本文网址:http://www.78099.cn/gulouqu/268553.html ,喜欢请注明来源河南开封新闻网。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。