(原标题:压力山大!股市行情遇冷,券商财富管理遇大考,产品代销规模大降,如何突围?)

产品代销的考核压力,近来成为压在券商营业部头上的最大考验。“实话实说,压力巨大”,有券商营业部资深人士表示,产品代销——尤其是新发产品的代销,已经成为券商营业部当前最大的重点和难点。

在券商中国记者调查过程中,几乎所有受访的券商人士都感受到产品销售的艰难,甚至有人认为所在营业部的代销规模同比下降超过八成。由此带来的业绩压力也让一线营销人员苦不堪言,有券商透露,今年1月份超过95%的一线人员无法完成产品代销任务。

当前市场行情遇冷,也成为考验券商财富管理功底的时机。记者调查获悉,许多券商各显神通,通过增进客户陪伴、调整产品偏好、优化配置策略、深研客群画像等方式,来应对当前的挑战。

产品代销陷入困局

“我们现在非常难做”,一家中型券商上海某营业部负责人接受券商中国记者采访时说,由于近期市场遇冷,所管理的营业部产品代销数据大幅下滑。该负责人介绍,今年以来,每月公募基金产品的销量仅有1000万元左右,而去年同期这一数据高达5000万元。

另一家券商财富管理总部人士告诉记者,“从去年10月开始,很多一线数据就反映出市场遇冷。大量的一线人员产品代销指标没法完成,从我们最新的1月份数据来看,目前超过95%的一线人员没办法完成产品代销任务。”

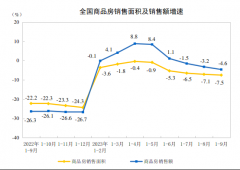

从宏观数据上来看,产品代销数据的下滑是无法阻挡的趋势,去年年初有大量的新基金发行,今年则出现锐减。

Wind数据显示,今年1月和2月(截至2月21日)新成立公募基金数量分别为99只和7只,发行份额分别为929.46亿份和24.09亿份;而在2021年1月和2月,上述两组数字分别为162只和120只,5661.65亿份和3119.91亿份。可见,今年以来新设公募基金不管是数量还是规模,都出现大幅下降。

前述券商营业部负责人表示,销量下滑的主要原因是公募基金整体业绩遇冷。一方面,赚钱效应下降之后,新资金短期进场的意愿显著下滑。Wind数据显示,截至2月21日,仅有17只主动管理股票基金收益为正,市场平均收益率为-7.55%。另一方面,由于净值下滑,不少投资者短期套牢,“赎旧买新”等难度加大,对于券商而言,这两方面基本锁死了产品代销的主要路径。

一线员工压力巨大

产品代销规模下滑,对于很多营业部而言,业绩影响并不大。据了解,不少券商为了推动产品代销规模提升,对一线人员给予较高的提成,从而提高了业务成本,导致该项业务毛利率整体偏低,对大部分营业部利润贡献有限。

前述上海某营业部的负责人介绍,营业部的核心收入来源还是经纪业务,比如融资融券等业务会贡献较高利润,在市场整体遇冷的情况下,证券投顾业务也有适量的增长,为营业部收入增加贡献。

但是,产品代销规模下滑给一线业务人员带来了巨大的挑战。前述券商营业部负责人介绍,近两年产品代销是一线员工收入的最大来源,现在销售规模下滑,会对一线人员的销售收入带来较大的影响。

“我们营业部去年不少人依靠产品代销实现了年收入百万,其中很大一部分收入是上半年业务贡献的,9月以后我们这边的业绩就不好做了,产品代销的KPI完成不了,销售收入受到很大影响。”一家券商营业部一线人员向券商中国记者表示。

前述券商财富管理总部的人士也认为,随着业绩下滑,收入减少,一线业务人员流动性也在增加。为了稳定队伍,总部正在考虑对业务人员加强培训,同时也会考虑适当调整业务考核指标。

券商中国记者从一家券商营业部处了解到,从利润角度讲,券商分支机构的收入构成中,传统经纪业务占比在逐渐萎缩,代销佣金占比持续增加。与此同时,出于考核财富管理转型的考虑,在当前市场下,产品代销规模、市场排名等指标的确给券商分支机构带来了不小压力。

为此,上述券商总部特意重新调整了一线营销人员考核指标,具体表现为适当放松对产品代销量的考核,转而侧重考核营销人员对客户的覆盖率和有效触达户数。例如,更偏重于关注与多少客户产生关联,让多少客户买入或是申购,而不像去年同期主要关注销量目标。

其实,减轻营销人员的销量考核,不仅仅出于人本关怀。更重要的是,过于繁重甚至无论如何都难以完成的指标,不仅会打击一线员工积极性,导致人才流失,也有可能增加不合规行为的发生。

多重策略应对挑战

需要注意的是,尽管受到A股拖累,券商权益基金产品代销受到大幅拖累,但及时的策略调整仍然帮券商暂时稳住了阵脚。比方说,半委的基金销售以及公募基金投顾业务,在一定程度上减缓了基金代销下滑趋势。

“我们的固收+、CTA类的策略目前卖得还可以。”某头部券商一家深圳营业部负责人告诉券商中国记者,相对于单一购买基金产品,该公司总部推出的配置型服务,市场表现明显优于同类,投资者认可度和接受度都比较高——哪怕是最积极的策略,年初以来累计下跌幅度只有市场的一半。

虽然市场波动无法避免,但通过在策略中添加CTA、固收等进行风险对冲,上述券商推出的相关配置最终的收益曲线,在最大回撤和波动率方面表现很好,相当于提前给客户进行预期管理。因此,面对如今的下跌行情,不仅客户投资体验舒适度高,营业部的投后服务压力也大大减小。

实际上,除了能检验券商资产配置策略的有效性,市场下跌还是券商服务客户能力的试金石。据一家上市券商核心营业部分析师介绍,目前该营业部的核心工作主要分为四项:一是持续向客户传递资产配置理念,让专业的人做专业的投资;二是在产品选择和推荐过程中,努力帮客户克服投机心理,降低收益预期,拉长持有时间;三是结合客户风险偏好,甄选固收+等低风险类产品,匹配客户的最新需求;四是深度分析客户画像,为客户提供针对性投资建议。

“根据过往经验,往往基金不好卖的时候,恰恰是进场的好时机。”上述分析师向券商中国记者表示,2022年预计还是一个结构化市场,预计不会有极端性变量因素。且经过前期下跌后,不少基金重仓股预计已经完成调整,部分原本高估值的个股成长性开始凸显。在此背景下,反而需要在当下引导成熟投资者关注有前景的权益类资产。

他强调,这个时候,尤其需要客户经理多花一些时间,把客户分析做透,跟客户同频。“我们要求营销人员跟客户多交流,把我们的投资配置逻辑,对市场的观点完整地输出,相信很多客户最终能够认同。毕竟券商绝大部分客户是股民,还是有一定风险承受能力的。”

此外,尽管不少券商近两年在财富管理业务方面进展喜人,但仍有很多客户在股票交易方面需要更多的支持服务,尤其在当前行情中。“我们最近的股票交易服务策略推广得比较顺利。”他说。

券商中国记者了解到,尽管可能相关股票策略不能立竿见影,但对于券商来说,却可以增强客户的粘性,引导客户关注市场上最新的热点,并借此通过产品、交易品种等形式,引导客户资金进入到表现较好的市场。

【记者观察】代销“倒春寒”拷问券商财富管理能力

券商财富管理业务正经历近几年最艰难的春天。券商中国记者采访的多家头部券商营业部反馈,目前一线金融产品销售数据快速下滑,部分营业部月均销售额不及去年同期两成。

市场遭遇“倒春寒”,反映了以权益类公募产品销售为核心的财富管理业务,显然不是券商摆脱业务周期性影响的终极答案。券商可以通过弱化销售导向、加强一线人员服务能力、推进落实基金投顾业务等方式,继续推动财富管理业务深入转型,提高券商财富管理业务的综合能力。

首先,券商布局财富管理业务需要克服规模冲动,适度弱化销售思维。毫无疑问,规模是券商财富管理业务的核心数据,但是,过度追求规模也会埋下诸多隐患。本轮财富管理大潮中,部分券商为了迎合市场,往往热衷于销售“爆款”基金。事实上,这些基金成为爆款之后,一方面重点投资的领域可能估值已经高企,另一方面规模的快速扩张也容易冲出基金经理的管理边界。

正如巴菲特所言,“大钱包是超额收益的最大敌人”。过去的两个春节前后,市场都出现了比较大的调整。先是2021年春节后的白酒等大蓝筹,之后是2022年春节前的新能源,重仓这些板块的基金大多业绩难堪,而动辄百亿甚至千亿的行业顶流更是遭到不少非议。如果在市场火爆时推荐客户买入这些产品,显然会降低客户对券商的信赖程度。

其次,券商布局财富管理业务需要加强自身服务能力建设。目前部分券商一线人员之所以热衷销售“爆款”产品,不仅仅是“爆款”产品自带流量,还包括销售人员本身对投资理解不足,追涨杀跌情绪明显。最近几年,不少券商都加强了针对基金等产品的投研体系的建设,一方面在前端加强基金产品的筛选,另一方面在服务端加强一线人员的培训。比如一些营业部在团队体系的搭建中,集中一部分高学历、懂金融的年轻人组成基金产品销售团队,并且对公司统一推荐的产品再次筛选,所售产品的业绩稳定性等有一定提高,从而提高了客户体验,对于业务长期发展大有裨益。

此外,券商可以在大类资产配置上为投资者提供更多帮助,去年以来,“固收+”等产品收益都不错,相对波动性也低于权益类产品,如果能在较早阶段推荐投资者布局,显然会帮助投资者获得更好的投资收益和持有体验。

最后,从全球财富管理业务发展经验来看,基金投顾业务或大有可为,券商可以积极布局。近期基金产品销售数据的波动,已经证明了单纯销售产品仅仅是券商财富业务管理转型的初级阶段,“看天吃饭”的属性仍然比较明显,同时在利益分配上和投资者有冲突,不利于业务长期稳定。

在传统的卖方投顾逻辑中,公司的主要营收来源于代销产品产生的佣金提成收入,因此常常会出现过度推销的现象,更多地销售返佣率更高的产品以获取收入,无法帮助客户实现利益的最大化。在买方投顾逻辑下,顾问公司基于客户资产规模收取服务费,因此客户在服务中拥有更大的话语权,要求投顾工作有更高的主动性,以实现与客户的长期合作。

在市场波动的同时,新资金入场规模快速降低,存量用户的资金也被套牢,产品代销业务很难开展,返佣也随之减少。但是基金投顾业务是基于客户资产规模收取服务费的,虽然没有新的销售,但在客户存量资产不变的前提下,收入仍然能维持较高水平,券商财富管理业绩的波动性显然会大幅降低。

本文网址:http://www.78099.cn/gulouqu/389355.html ,喜欢请注明来源河南开封新闻网。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。