6月,房企融资额环比出现了上升现象,这与近期房地产开发投资、销售等指标呈现的特征一致。

业内人士认为,在高基数效应下,同比指标判断当前市场形势会产生严重偏差,而从最近两月的环比指标来看,政策的效果逐步显现,房地产市场各方的预期均趋于好转。预计下半年融资政策将继续以支持企业合理融资需求,保持房地产融资平稳有序,持续恢复房企经营“造血”功能为主。

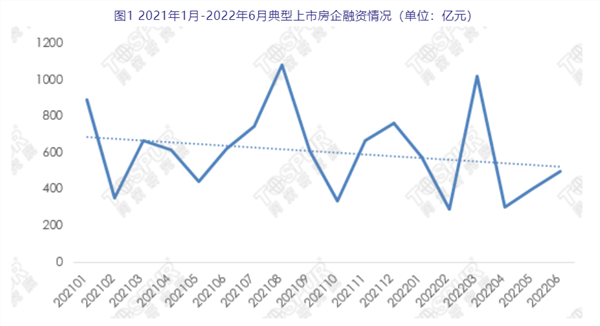

40家典型房企融资额环比增2成

6月,同策研究院监测的40家典型上市房企共完成融资金额折合人民币共计498.86亿元,环比上升23.08%。

其中,债权融资金额为494.63亿元,占总融资金额比重为99.15%,环比上升29.71%;股权融资金额为4.23亿元,占总融资金额比重为0.85%,环比下滑82.34%。

从债权融资方式看,债券融资总额排名第一,为199.43亿元,占比39.98%,环比上升9.29%,其中主力为具有国资背景的房企,部分民企突围。

从融资成本看,在已披露的数据中,融资成本最低为越秀地产发行的债券,融资金额折合人民币约10亿元,票面利率为2.85%。而融资成本最高的为雅居乐集团发行的其他债权融资,融资金额折合人民币约7.65亿元,票面利率为20%。

尽管房企融资环比回升,但是同比来看,降幅仍然较大。据克而瑞研究中心统计,今年上半年100家典型房企的融资总量为3837亿元,同比下降53%。克而瑞研究中心认为,目前行业风险尚未出清,一些企业流动性压力持续。

市场预期已有显著改善

去年下半年以来,个别大型房企的风险事件引发了房地产市场超预期与非理性的调整。为了阻断一致性预期可能带来的系统性风险,有关部门与地方政府及时采取有力的政策措施,稳房价、稳地价、稳预期。其中,在供给端,包括降低土拍门槛、增加优质地块供应、优化预售资金监管、鼓励合理贷款和债券融资、支持优质房企通过贷款或发行债券并购出险和困难房企优质项目等。在需求端,包括调整限购、限售政策,降低购房首付比例、降低房贷利率等。

不过,从同比数据来看,上半年开发投资、销售、融资等多个房地产指标均出现同比大幅下降的特征。

对于当前的市场形势,浙商银行首席经济学家李超接受证券时报券商中国记者采访时指出,去年上半年,房地产市场指标大多处于历史显著高位,在高基数效应下,使用同比指标判断当前市场形势会产生严重偏差,而从最近两月的环比指标来看,政策的效果逐步显现,房地产市场各方的预期均趋于好转。

“一是从需求端来看,购房者预期有明显好转。”李超说,5月,商品房销售面积和销售额环比分别增长25.8%和29.7%。根据克而瑞研究中心的最新数据,6月,百强房企实现销售操盘金额环比增长61.2%。商品房销售已经连续两个月环比反弹,且反弹力度在加大。从房价表现看,5月份,70个大中城市中,一线城市新房价格环比上涨0.4%,已经连续五个月环比上涨;二、三线城市新房价格环比回落0.1%和0.3%,尚未止跌。但从以往经验来看,房价的反弹往往是从一线城市开始,然后对二、三线城市起到带动效应。

二是从供给端来看,房企与金融机构的预期也在改善。李超指出,去年下半年,土地拍卖市场陷入低迷,土地流拍频频出现,民营房企基本退出。今年以来,土地流拍率、溢价率双双向好,龙湖集团等头部民营房企已开始发力。5月,土地购置面积环比增长45.8%,土地成交价款环比增长53.5%,房地产开发投资额环比增长14.0%。房企拿地与投资都在好转。另外,今年1-5月,房地产债券净融资(不含ABS、ABN)为396亿元,而去年四季度为-311亿元,优质房企融资显著改善。

“房地产市场预期转好通常先从购房者开始,然后是房地产企业,最后传导至金融市场。”李超对证券时报券商中国记者说。

不过,李超同时指出,当前,尽管各方预期都在好转,但基础还不十分牢固,政策还不到松劲的时候。因为从房地产市场的历史周期演变来看,市场信心的全面恢复是一个过程,很难一下子扭转。当前政策要继续呵护房地产市场预期向好基础,同时通过完善长效机制形成市场长期健康发展的稳固预期。

克而瑞研究中心认为,根据上半年的政策信号推断,下半年融资政策将继续以支持企业合理融资需求,保持房地产融资平稳有序,持续恢复房企经营“造血”功能为主。一方面,将适度改善房企融资环境,加大民企融资支持力度;同时对经营暂遇困难的企业,不盲目抽贷、断贷、压贷。另一方面,金融机构将对优质企业兼并重组出险企业或项目,提供融资支持;同时也将区分项目风险与企业集团风险,支持优质项目融资及收并购,帮助行业加速出清。

本文网址:http://www.78099.cn/gulouqu/416151.html ,喜欢请注明来源河南开封新闻网。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。