(原标题:疫情防控措施大调整,是时候布局这个板块了)

形势正在发生变化。

最近,几乎每天都有来自不同地区关于疫情防控方案优化的消息:先是11月30日,广州各区调整疫情防控措施,解除临时管控区;随后,北京、深圳、重庆、上海等多地区都出现了类似的边际放松政策。而新华社更是发文称“抗疫最困难的时期已经走过”,“我国疫情防控面临新形势新任务”,让越来越多的人都真切地感受到,距离回归正常生活真的是越来越近了。

受此影响,近日A股大消费板块集体走强,而在其“助攻”之下,上证指数在时隔近3个月之后重新站上3200点,市场上关于“牛市起点”的论调也开始多了起来。

那么在即将到来的2023年,大消费板块能否继续强势呢?

一、2022年大消费板块行情回顾

回顾2022年的消费市场,疫情一定是绕不开的影响因素。

其实,自2020年新冠疫情发生以来,消费市场受到的扰动就未曾停止。而到了今年,奥密克戎变异株在国内屡次多点开花,由于病毒潜伏期缩短、传播速度快,使得国内疫情面广频发,防控难度大大增加。在“动态清零”总方针的客观要求下,多地都反复采取了强有力的封控措施,致使人流物流受阻,很多具有出行、聚众属性的线下服务类消费场景减少,部分企业经营持续遇到阻力。

与此同时,在疫情长尾效应和未来不确定性的作用下,不少人的工作收入稳定性受到影响,尤其是以工资为主要收入来源的中低收入群体对于未来的预期更加偏谨慎态度,致使居民消费信心显著下滑,消费意愿偏弱。

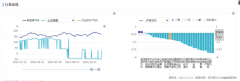

反映到数据上,便是社会消费品零售总额表现的不尽人意。Wind数据显示,今年1~10月份,全国社会消费品零售总额累计同比增速仅为0.6%,远低于疫情之前的2019年同期增速8.1%;从月度数据上看,今年前10个月中有4个月的社零当月同比为负,其中受疫情影响较大的餐饮领域,居然有7个月的当月收入为负增长。

与此同时,疫情的反复还严重压制了人们的出行,致使旅游业遭受重创。根据文旅部对于前三季度国内旅游抽样的调查结果,2022年前三季度国内旅游总人次为20.94亿,比上年同期下降了22.1%,只有2019年同期的45.6%,尚不足疫情前的五成;而2022年前三季度国内旅游收入为1.72万亿元,比上年同期下降了27.2%,仅仅恢复到2019年同期的39.48%,连四成都不到。

正因为上述种种原因,今年以来A股大消费板块整体表现较为疲软。如果只看1~10月的走势,商贸零售、食品饮料、美容护理、社会服务等主要板块下跌幅度几乎都超过了20%,其中食品饮料最大跌幅更是接近35%。

值得一提的是,除了疫情反复导致的消费需求不振之外,部分公司近两年还面临着大宗商品、农产品、包材等消费品行业上游原材料价格持续上涨的问题,继而使得经营业绩不断承压,公司股价也每况愈下。典型如“酱油茅”海天味业,自去年起公司业绩开始出现“失速”,2021年营收和归母净利润同比增速分别只有9.71%和4.18%,2022年前三季度进一步下滑至6.11%和-0.86%,其中归母净利润表现为负增长,令人大跌眼镜。由此便引发盈利和估值的“戴维斯双杀”效应,股价一路跌跌不休。

不过进入11月份以来,随着国内各地疫情防控措施的陆续优化改进,市场对于后续消费走势的预期正在悄然转变,而受此影响,大消费板块于近一个多月强势反弹,其中食品饮料的最大反弹幅度接近30%,商贸零售、美容护理等细分领域也都有不错的表现。

二、2023年消费市场及行情展望

展望2023年,大消费板块还会延续近期的上涨行情吗?

从基本面上看,伴随着我国防疫措施的持续优化改进,曾经扰动各行各业运行的不利因素将日趋弱化。与此同时,刚刚结束的中共中央政治局会议重点强调,要“做好明年经济工作”,“更好统筹疫情防控和经济社会发展,更好统筹发展和安全,全面深化改革开放,大力提振市场信心”,充分显示出高层对于2023年恢复国民经济运行的决心。

考虑到我国坚实的经济基础、完备的产业体系与长久以来展现出的强大经济韧性,明年经济的强势反弹理应是确定性事件。根据高盛的预测,2023年我国GDP增速将从今年的3.0%提升至4.5%;而摩根士丹利、花旗银行、瑞银等机构更是声称,2023年我国GDP增速可以达到5%甚至更高,足以见得市场对于我国经济的信心和期待。

如此一来,具有较强顺周期属性的消费亦是有望迎来触底反弹。

事实上,从宏观经济视角来看,当前随着全球主要经济体陷入衰退,我国出口动力正在减弱,2022年11月,我国以美元计价的出口同比下滑8.7%,进口同比下滑10.6%。此时势必需要倒逼政策端快速释放内需空间,以强化经济增长动力,而消费重要性便进一步凸显。预计明年还将继续出台一系列促消费政策,包括各地发放消费券、支持汽车消费、促进绿色智能家电消费等等,以挖掘广大居民消费潜力。

此外,疫情防控“松绑”已是大势所趋,对于消费市场的提振同样具有积极作用。理论上讲,此前严格的防疫措施直接制约线下聚众与出行的消费场景,那么逐步放开之后,餐饮、旅游、线下零售等领域有望迎来强劲的复苏,继而直接带动整个消费市场的回暖。

不过需要注意的是,参考海外其他国家的经验,线下消费的加速修复大多出现在防控政策优化之后的第二个季度,而非即刻显现;而从管控政策确定调整到消费基本恢复正常,同样需要经过3~4个季度不等的周期。

结合我国目前的实际情况来看,受前期严格防疫的惯性影响,部分人群在主观上还没有完全适应最新的防疫理念,再加上全国各地新增病例依然居高不下,并且接下来很可能还会继续增加,使得很多人仍持谨慎的观望心态。因此在短期内,疫情对消费的冲击和影响大概率还会持续一段时间,消费市场即便出现反弹,力度恐怕也是有限。若是按照海外线下消费修复的节奏,或许需要到明年二三季度,各方面形势切实稳定下来之后,消费市场的全面提振才会真正出现。

基于上述逻辑,大消费板块有望在2023年成为贯穿全年的投资主线之一,而随着宏观经济形势与疫情影响的不断变化,大消费板块或将由上半年的预期驱动逐渐向下半年的基本面反转演进,上涨行情亦有望得到延续。

三、2023年大消费板块配置策略

在具体配置层面,建议投资者着重跟踪四大方向:

其一,具有弹性的细分领域。

如前文所述,2023年大消费板块有望迎来基本面反转,其估值也存在修复的预期。考虑到估值修复的重点在于估值折价严重的细分领域,不妨关注那些前期受疫情等因素影响相对较大的行业,包括航空、机场、酒店、餐饮、旅游等带有出行和聚众属性的细分品种。后续随着国内疫情防控方案的进一步优化和放松,这些领域将直接受益并迎来困境反转,估值修复的动力相对更足。

其二,家庭防疫需要的医药用品。

随着“做好自己健康的第一责任人”这一理念的日渐深入人心,越来越多的家庭都开始有意识地去囤积一些家用防疫物资,未来相关需求有望进一步增加,继而支撑相关板块的持续上行。建议围绕感冒药、中药、抗原自测,以及相关的医药流通、连锁药店等领域来加以配置。

其三,成长性可选消费品。

不同于必选消费品,可选消费需求不算稳定,对于经济周期的敏感度较高,而2022年受疫情等因素影响较大的消费品类也是集中在可选消费领域。而相比于必选消费,可选消费往往又是政策端主要支持的方向。后续随着防疫理念的转变、国民经济的恢复以及政策层面的进一步支持,预计可选消费有望迎来强势反弹,相关公司盈利水平也将迎来快速的边际修复,建议关注美妆、医美、轻奢消费品等具有成长性的品种。

其四,优质资产。

消费板块从来都不缺乏优质资产,如高端白酒里的茅台、五粮液、泸州老窖,乳制品里的伊利股份,家电里的格力、美的、海尔智家,中药里的片仔癀、云南白药等等。从根本上讲,这些优质资产在未来很长一段时间里都具备极高的投资价值,更何况它们当中不少都已经历了较大幅度的调整,性价比已然凸显。未来随着疫情管控力度的不断放松,民众消费信心日益修复,上述优质资产的估值仍将具有有力支撑,建议投资者以中长期思路来逢低布局,并耐心持有,相信可以获得不错的回报。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院高级研究员付一夫

本文系未央网专栏作者:星图金融研究院 发表,内容属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!本文网址:http://www.78099.cn/gulouqu/417914.html ,喜欢请注明来源河南开封新闻网。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。